登录新浪财经APP 搜索【信披】检察更多考评等第

出品:新浪财经上市公司接洽院

作家:新糜费倡导/木予

徽菜连锁企业小菜园胜仗“上岸”,首日大涨13.7%至9.66港元/股,市值一度面对114亿港元。其背后的加华本钱执股6.40%,要是按照两轮优先股共计5亿元的投资成本粗陋推算,公司上市今日便净赚约1.85亿元。

一样被加华本钱押注的老乡鸡,亦然安徽连锁餐饮公司,IPO之路却远莫得小菜园胜仗。2022年5月和10月,公司先后两次尝试登陆上交所主板,无奈王人溃败而归。2023年2月再次冲击A股,却又因关联来往、实控东说念主贿赂、食物安全和职工社保缺缴等多个问题被证监会究诘。6个月后,老乡鸡主动除掉上市央求。

1月3日,安徽老乡鸡餐饮有限公司的控股公司LXJ International Holdings Limited向港交所递交招股证实书,筹谋在主板挂牌上市,由中金公司和海通国外担任联席保荐东说念主。据招股书显露,加华本钱通过Harvest Capital执有上市前公司约4.98%的股份,是老乡鸡现在独一的机构投资方。能否复制本钱盛宴、撬动逾额收益,成败或在此一举。

营收、净利增速双降 前职工撑起超一半加盟店

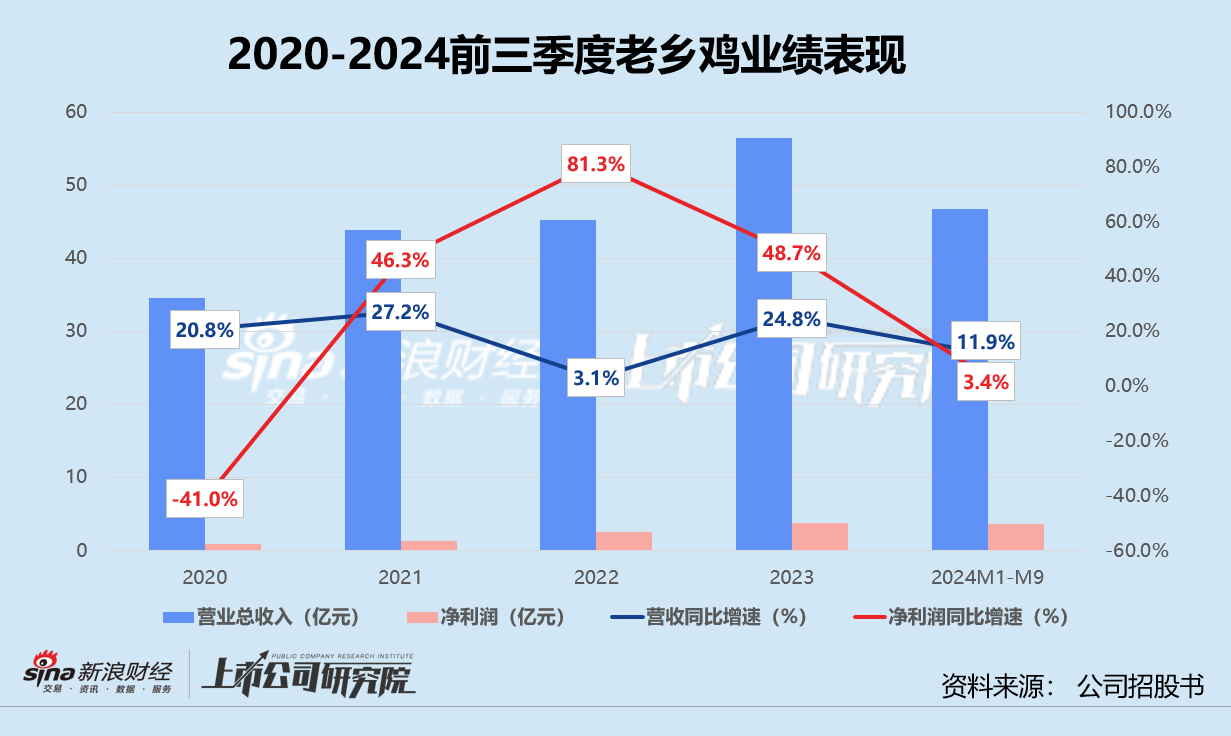

聚会多版招股书表示的往期数据来看,剔除受疫情影响严重的2020年和2022年,老乡鸡买卖总收入同比增速保执在25%高下,净利润同比增速最高达81.3%。2024年1-9月,公司达成总营收46.78亿元,较2023年同时擢升11.9%,与2022-2023年增长率比拟减少约13个百分点;净利润录得3.67亿元,只比2023年前三季度微增3.3%,低个位数增幅以致不足2022-2023年增长率的零头。

营收、净利后继乏力的背后,一方面是因为老乡鸡的客单价偏低且呈下跌趋势。2022-2024年前三季度(下文简称:论说期内),公司直营门店顾宾客均糜费额从29.7元降至27.6元,加盟门店同筹画则从31.5元降至29.2元。而跟着超意兴、米村拌饭、喜家德水饺等登第快餐连锁品牌挤进十分散播、竞争热烈的赛说念,在宇宙范围内开城拓店,老乡鸡降价也难劝诱糜费者。2024年前9个月,公司举座同店销售增长率仅为3.0%,相较之下2022-2023年的同店增长率为16.1%。

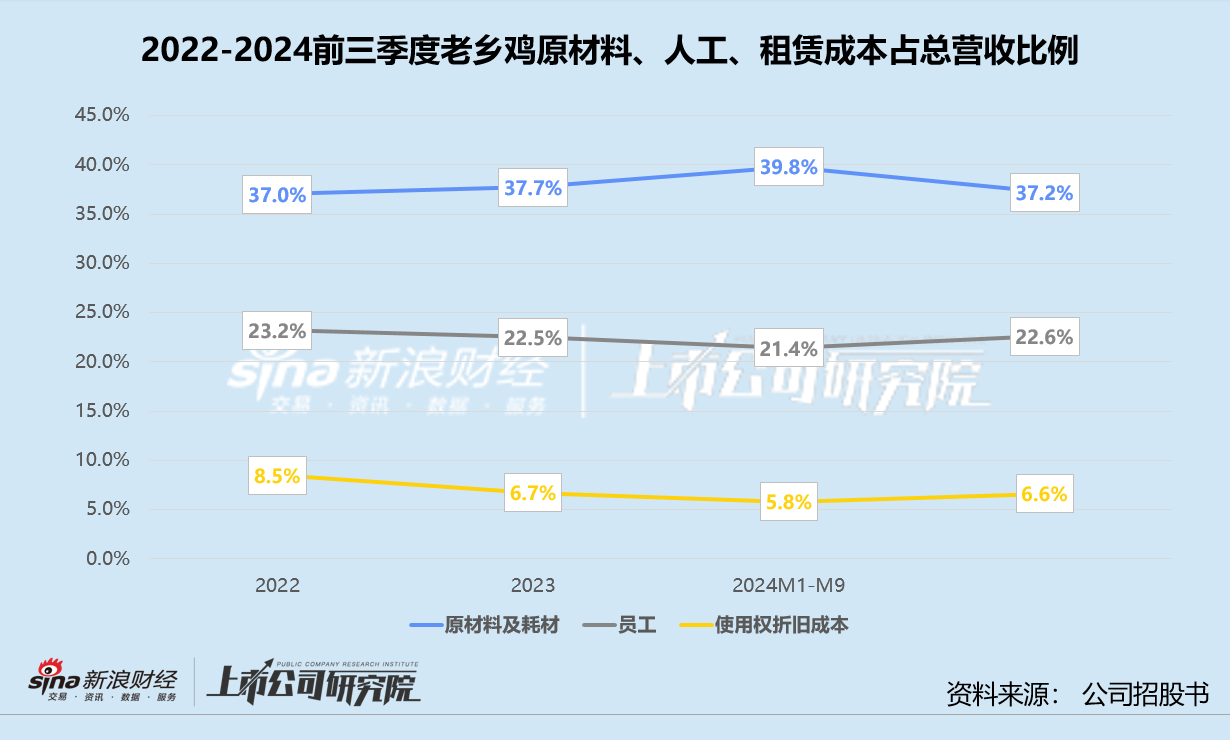

另一方面,公司以直营花式为主,重钞票运营压缩利润空间。截止2024年9月30日,老乡鸡共1404家在营门店中约67.6%为直营店,一线和新一线城市门店占比达64.2%,平直导致其原材料、东说念主工和房租成本居高不下。论说期内,公司原材料及耗材、职工和餐厅租借谋划的使用权折旧成本共计占总收入比例永别为68.7%、66.9%、67.0%。换而言之,仅这“三座大山”就脱色了老乡鸡近七成营收。

为了快速霸占商场、改善盈利水平,老乡鸡自2020年庄重洞开加盟。不外,细究加盟店和加盟商的组成不难发现,其中有相称一部分由直营店和前职工转动而来。

招股书显露,2022-2024年前三季度期末,公司旗下转自直营店的加盟店数目约永别占加盟店总额21.2%、34.7%、21.3%,转为加盟商的前职工数目约永别占比58.4%、64.3%、51.9%。前职工筹谋的加盟店数目约占加盟店总额61.9%、69.5%、54.3%,对各期加盟店总收入永别孝敬64.1%、63.3%、57.7%。由此可见,不管是门店畛域仍是功绩阐扬,老乡鸡前职工的加盟店王人是“主力军”。

但是,加盟店筹谋末端一直低于直营店,恐令老乡鸡的长久发展蒙上暗影。论说期内,直营店的翻座率由每天3.8次涨至4.8次,加盟店的翻座率却停步于每天3.5次。近一年零九个月,加盟店的单店日均销售额平均较直营店低22%,而2022年二者的差距约为16%。2024年1-9月,加盟店每单元面积日销为72.3元,比直营店下滑9.2元,2022-2023年两项筹画永别收支0.7元、4.4元。

据老乡鸡加盟手册信息表示,一家加盟店的面积在100-150平米阁下,包括五年加盟费25万元、保证金10万元、缔造采购费45万元以及首批食材、流动资金和斡旋装修等用度在内,不含房租、转让费、东说念主工等成本的启动资金至少需要120万元。如今销售、成本两头承压,加盟商收回前期投资成本的周期约束拉长,还能因循老乡鸡走多远难以预测。

囿于长三角难撑200亿估值 上市前遭机构清仓式退出

星河证券发布的《登第快餐行业接洽》论说显露,由于各地饮食文化民风存在昭彰各异、食材冷链物流输送等阻挡身分,登第快餐连锁常常具有很强的地域性,品牌卓越区域布局品类和菜系并非易事。

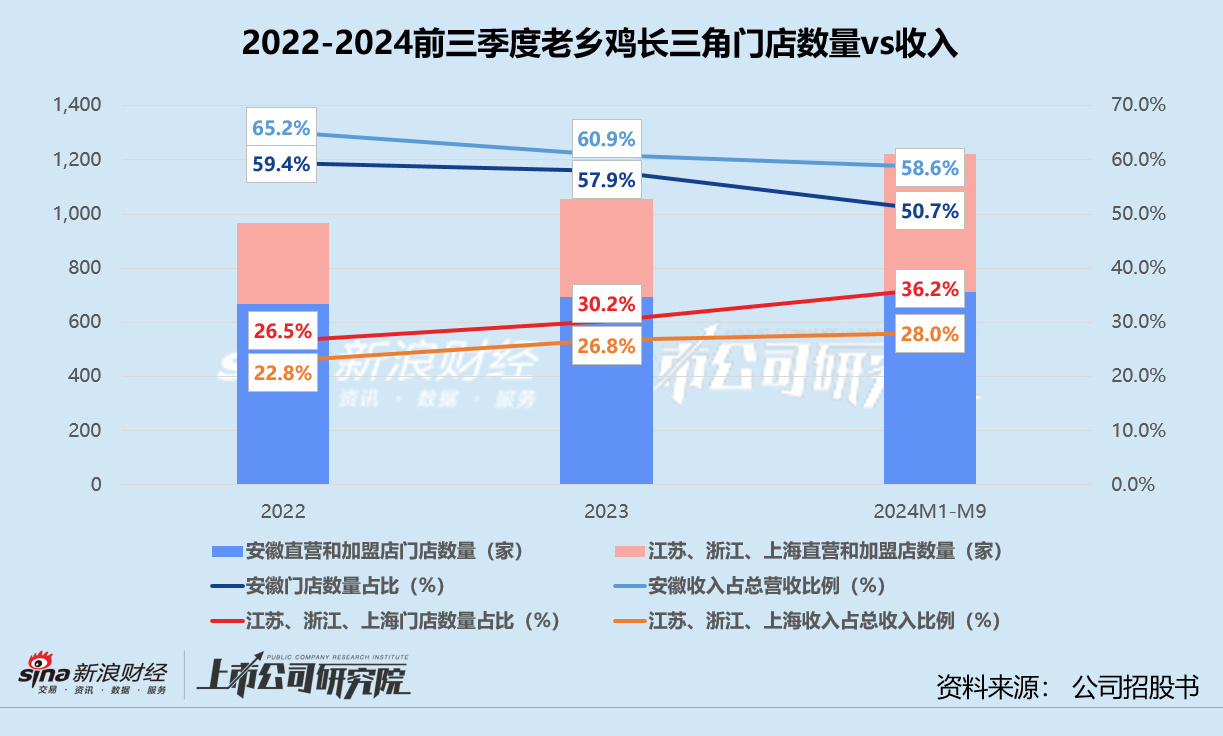

老乡鸡也不例外,尽管全力发展二十余年,大多门店仍集聚在长三角地区。截止2024年9月30日,公司位于安徽、江苏、浙江及上海的直营店约占总门店数55.6%、约占直营店数目82.2%;四个周边省市的加盟店数目约永别占总门店数和加盟店数目31.3%、96.7%。论说期内,位于长三角的直营店和加盟店收入共计占比沉稳在87%阁下,总收入中约60%-65%来自“大本营”安徽。

据招股书显露,老乡鸡上游的2个养鸡场永别设在安徽寿县和利辛,2个中央厨房则建于安徽合肥和上海,8个配送中心也围绕门店密集的区域确立,以确保中央厨房解决好的食材能在1-2日内送到门店。供应链基础纪律走不出长三角,一定经过上阻挡了老乡鸡向外蔓延的速率。基于IPO募资筹谋鄙见所及,公司瞻望用于活鸡加工、各样产物分娩的新中央厨房选址于合肥官亭镇,改日三年蚁合向外大幅延长的可能性不高。

此番赴港上市之前,老乡鸡只完成了两轮境内融资。2018年1月,加华本钱通过出资平台裕和投资以东说念主民币1.99亿元认购公司注册本钱约182.20万元,股份制纠正后执股比例约为4.94%。2021年12月,麦星投资和广发乾和以每股491.80元的高价永别获取公司18.19万股、10.17万股,推进其投后估值激增至181.63亿元。

随后,老乡鸡便运行积极备战本钱商场,不念念接连碰壁,投资机构从容失去耐烦。2023年12月,麦星投资和广发乾和条目老乡鸡回购一起股份,对价永别为9827.46万元、5521.04万元。字据已知信息苟简测算,本次回购公司估值高达200.56亿元,两家机构的形势投资答复倍数MOIC约为1.10倍,两年期里面收益率IRR约为5.1%。

早期阶段参加的加华本钱采纳接续陪跑。老乡鸡以原价1.99亿元回购了裕和投资执有的通盘股份,并在境外重组时以2742.17万好意思元(折合东说念主民币1.92亿元)向Harvest Capital刊行1778.36万股股份,每股成本和对应估值与2018年加华本钱初次参投基本一致。

200亿超高估值昭着已是过往。2023年和2024年胡润内行独角兽榜单显露,老乡鸡的估值踯躅在80-85亿元之间,与2021岁首次上榜的百亿估值比拟已缩水15%。据wind数据统计,2024年港股餐饮板块跌幅约为23.1%,是否还会为“登第快餐第一股”买单,仍存在很多变数。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:公司不雅察🦄九游娱乐 - 最全游戏有限公司