文 | 酒讯 诸六

剪辑 | 方圆

事迹不够,跨界来凑。这是交易场百试不爽的事迹急救指南。

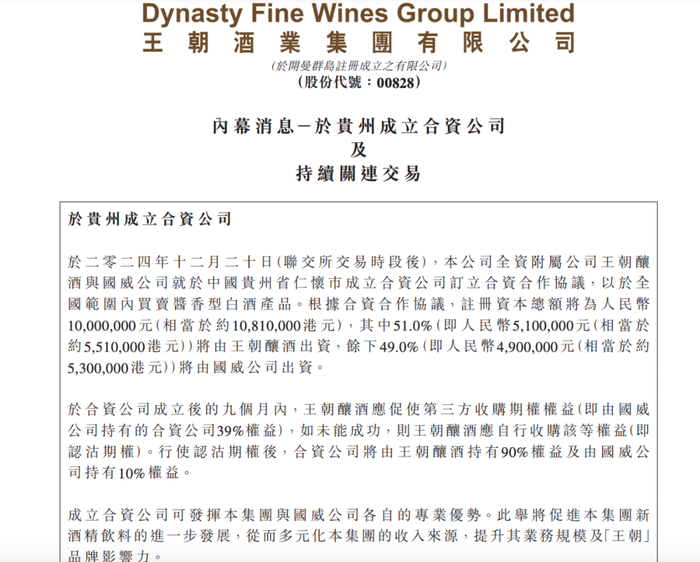

命途多舛的王朝酒业提起这份指南,批发了两条自救之路。日前,王朝酒业发布公告称,其全资附庸公司王朝酿酒将与国威公司在贵州省仁怀市树立合伙公司,涉足酱酒边界。而在此之前,公司还对外声称,将与酒中先在江苏省东台市树立合伙公司,专注于分娩及销售黄酒和陈皮酒。

图片开首:王朝酒业公告截图

图片开首:王朝酒业公告截图

自2013年堕入事迹作秀疑团而停市启动,王朝酒业便千里寂多年。如今在中国葡萄酒行业运动数年下滑的大配景下,酱酒、黄酒两手捏的“左拥右抱”姿态,颇有些心急又无奈的意味。

不外,一口喝下酱酒、黄酒“两杯酒”,王朝酒业自救之路简直就能走通吗?

01 马车已失速

别看面前的王朝酒业名不见经传,但看成中国最早一批的中外合伙企业,且如故站谢世界著名酒业集团东说念主头马肩上的老牌酒企,早期的王朝酒业背靠东说念主头马的时间因循,一度占据总共这个词藻东的红酒商场。

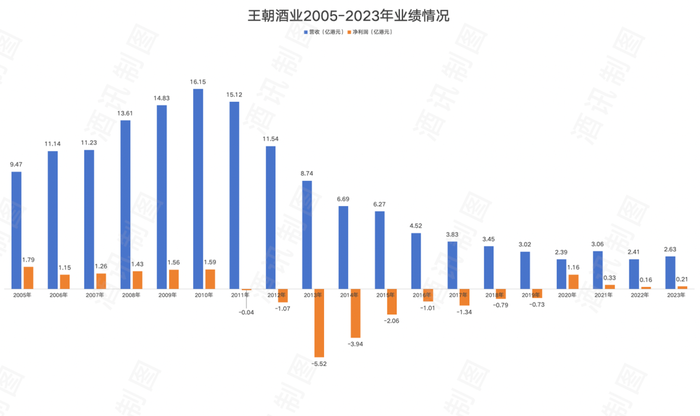

到2005年上市,它与长城、张裕并称为“国产葡萄酒三驾马车”,站在了中国葡萄酒的山巅,也自此开启了我方的光线时刻。数据显露,2005-2010年,王朝酒业营收边界从9.47亿港元增长至16.15亿港元,其间净利润边界虽有所缩短,但也有1.59亿港元。

图片开首:酒讯制图

图片开首:酒讯制图

2010年,是王朝酒业的巅峰,又何尝不是国产葡萄酒的好时候。同属“三驾马车”之一的张裕公司,在那一年营收达到了49.83亿元,行将跨过了50亿元门槛;长城葡萄酒虽没上市,但其母公司中国食物的年报显露,公司酒类营业收入为31.14亿港元,利润为3.65亿港元。固然中国食物酒业务还有黄酒、入口酒等业务,但占比拟小,主要如故长城葡萄酒为该业务的“架海金梁”。

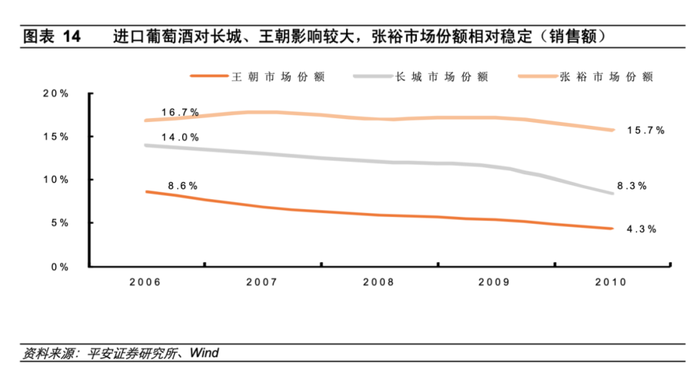

其时的王朝酒业虽比不上张裕与长城,但也稳坐行业第三的位置。祥瑞证券研报显露,2010年国产葡萄酒市占率TOP3中,张裕商场份额为15.7%,长城葡萄酒商场份额为8.3%,王朝酒业则为4.3%。

图片开首:祥瑞证券研报截图

图片开首:祥瑞证券研报截图

关联词,自2011年起,王朝酒业启动走“下坡路”,不仅被匿名举报涉嫌财务作秀,更是开启了长达9年的蚀本之路。直到2020年,因出售酒堡及关系材干收益2.46亿港元,加上政府扶持300万港元,王朝酒业才转亏为盈。要是刨除这部分收益,王朝酒业的主营业务依然处于蚀本状况。

镜头回到面前,张裕公司、王朝酒业在2023年的营收分手为43.85亿元、2.63亿元。长城葡萄酒也早已因事迹平定而被中国食物剥离。毫无疑问,“三驾马车”一经集体从顶峰倒车下山。

02 跨界广撒网

近几年来,为了扭转劣势,王朝酒业屡次进行战术治疗。在2020年,公司董事会主席万守一又更是指导王朝酒业进一步久了业务改良,聚焦“5+4+N”家具战术,其中进犯白兰地被视为该战术落地的垂危一环。

王朝酒业也确乎在2020年推出过王朝8年V.S.O.P.白兰地、王朝10年V.S.O.P.白兰地、王朝18年X.O.白兰地等3款白兰地家具,切实落地白兰地业务战术接洽。不外,这一尝试不错说是“雷声大雨点小”。

图片开首:王朝酒业官网

图片开首:王朝酒业官网

数据显露,连年来,王朝酒业红、白葡萄酒收入占比共计超95%,可见白兰地家具对王朝酒业收入孝敬不大。

事实上,白兰地看成我国第一猛入口烈酒品种,该商场中高端部分主要被海外知名品牌占据,商场占有率跨越70%,而国内原土企业的商场份额相对较低。并且白兰地与其他洋酒一样,濒临耗尽东说念主群窄小、商场容量较小、耗尽场景单一、酬酢价值不及等短板,是以面前依然是小众商场,王朝酒业“折戟”于此也就不奇怪了。

跨界多元在白兰地这里栽了一跟斗,但行业治疗的压力却莫得给它疗伤的时刻。

国度统计局数据显露,2024年1-11月,葡萄酒累计产量10.3万千升,同比下降14.2%。与国内葡萄酒产量着落造成较着对比的则是葡萄酒入口量的升迁,海关总署数据显露,1-11月,我国累计入口葡萄酒25.45万千升,同比增长11.5%。

在耗尽需求低迷及入口葡萄酒冲击的表里窘境中,国产葡萄酒企业的日子并不好过,正如龙头张裕总司理孙健所说,“白酒商场可能增速不如畴前几年,而葡萄酒已退无可退。”

这种情况下,王朝酒业难以鄙人行的葡萄酒通说念完了翻盘,是以将眼神转向设想力更为丰富的酱酒、黄酒赛说念,似乎亦然做贼心虚之事。

图片开首:王朝酒业官网

图片开首:王朝酒业官网

事实上,不少葡萄酒企业尝试过跨品类进行多元化彭胀的举措,但从效果来看,这些企业的尝试难说灵验。

2021年前后,“酱酒热”还未降温时,中粮名庄荟、丰德酒业、华邑酒业、中喜酒业、天鹅酿酒等均有运作酱酒的动作。海外酒商一样助威,WBO曾统计,2021年国内葡萄酒入口商约有30%一经过问酱酒行业,有10%正在琢磨介入。

而品牌方的气派传达到渠说念端,则是酱酒流入葡萄酒商的库存,其时以团购为主的葡萄酒商五成以上补充了酱酒家具,其中不乏一些作念了10年以上葡萄酒的大商。

但时于当天,磨刀霍霍的“染酱”雄师们大多已无些许音书。比如,2021年高调“染酱”的天鹅酿酒,曾推出酱酒家具“藏·酿造院”。关联词,三年畴前,对于“藏·酿造院”却莫得了更多音书,不知距离当初公司定下的“5年冲击百亿”的指标是否更近一步。仅仅国度企业信用信息数据显露,藏酿造院的主体公司贵州省藏酿院酒业有限公司的参保东说念主数从2021年的2东说念主降至2023年的0东说念主。

图片开首:天鹅酿酒集团公众号

图片开首:天鹅酿酒集团公众号

03 赶了个晚集

进犯白兰地失利在前,稠密同业跨界失利在后,酱酒和黄酒简直能帮王朝酒业重建“王朝”吗?

从酱酒行业竞争形状来看,面前酱酒行业已呈现快速分化的态势。头部的茅台和系列酒保持结识增长;第二梯队的习酒、郎酒、金沙、国台等酱酒企业在逐法子整到位;而中小酱酒企业的销售依然阻截乐不雅,本年重阳时节,不少中小分娩企业已因筹画艰难选拔住辖下沙。

从2021年阿谁节点看,各大酒企入局酱酒时刻已较迟,更毋庸说2024年才想起来“染酱”的王朝酒业。

另一方面,固然葡萄酒行业渠说念与白酒行业存在一定重复,关联词白酒对经销商的条款更高。大家皆知,白酒行业是个强库存行业,占用资金量较大,稍有失慎就会濒临资金链断裂的危急。天鹅酿酒董事长李卫曾经暗示过,不少“红染酱”的经销商在练习的角度上,比起传统酱酒经销商濒临着更难应付的资金盘活问题。

至于黄酒赛说念,其看成中国最传统的酒饮品类,面前主力价钱带20元仅十分于白酒的80-100元的价钱带,属于环球耗尽层次,这导致黄酒行业全体毛利率仅在30%-40%傍边。

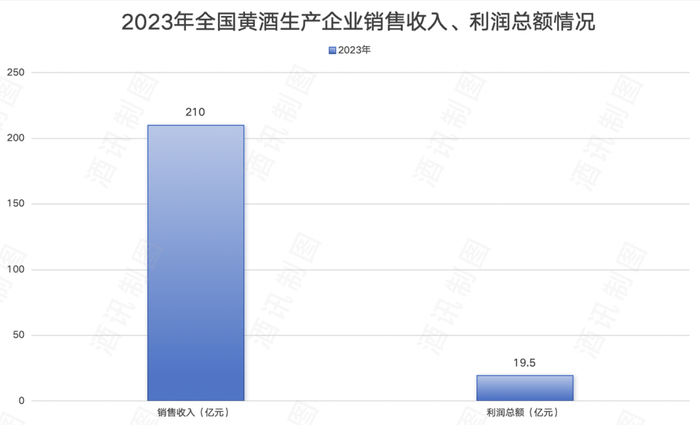

且受限于客单价低、毛利率低等要素,黄酒行业迟迟无法扩大边界。证实中国酒业协会数据,2023年,世界黄酒分娩企业完成销售收入210亿元,同比增长2.1%,完了利润总数19.5亿元,同比增长8.5%。

图片开首:酒讯制图

图片开首:酒讯制图

面前黄酒行业与葡萄酒行业不错说是“同舟共济”,已被过往以为不寂寞、体量小、处于低级发展阶段的露酒卓绝,离中国第三大酒种的距离越来越远,很难说能给王朝酒业带来太大的增长点。

此外,对于面前的王朝酒业来说,同期进犯两个新边界,八成并非理智之举。结果2024年6月30日,王朝酒业的现款及现款等价物仅为1.19亿元。

“弹药”本就不够弥漫的情况下,同期进犯两个新边界,王朝酒业或还要濒临资源溜达、搞定难度加大等问题,多元化举措能否让其扭转场地八成还值得接洽。对于前述各种疑问,酒讯致函至王朝酒业关系部门,结果发稿,尚未得回回话。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李念念阳 🦄九游娱乐 - 最全游戏有限公司