炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起头:计较机畅想

核心不雅点

逆周期政策不休,有望带动宏不雅预期接续进取。2024年9月26日,中共中央政事局会议强调要加大财政货币政策逆周期调遣力度,保证必要的财政开销,要求各地区各部门,干字当头、众志成城推动经济接续回升向好。而据东谈主民日报,为推动经济接续回升向好,9月26日中央政事局会议后至10月5日已有多项经济政策出台,包括下调入款准备金率、缩短存量房贷利率、优化住房再贷款政策、续发超遥远格番邦债等。逆周期政策不休,财政与货币政策力度接续加码,有望带动宏不雅预期不休进取。

复盘过往,逆周期政策下市集风偏或提高,指数牛市频频降生。以最近一轮指数牛市为例(2019年1月~2021年2月),区间最低点2440.91,最高点3731.69。从启动阶段看,2018年底,中央经济责任会议召开,提到要“进一步稳服务、稳金融、稳外贸、稳外资、稳投资、稳预期”,同期定位“本钱市集在金融运行中具有牵一发而动全身的作用”。而从另外几轮指数牛市来看,区间低点至高点皆有进步100%以上的涨幅,每一轮牛市险些皆伴跟着从上至下的政策驱动,财政政策与货币政策出现逆周期调遣,进而带来对行业与公司基本面改善的预期。同期,流动性环境改善、本钱市集定位提高等也会推动市集达到新高度。

为什么计较机有望成为投资建造领军?

1)商量牛市风偏的提高,在DCF估值体系下,约略迎来分子和分母端同步提高的行业板块,有望形成逾额收益。算作高风偏成长性赛谈,在基本面预期举座向好、流动性宽松、市集风偏修正等因素下,计较机板块有望迎来EPS和PE同步建造,值得势爱。

2)计较机下流政策性开销比例较高,有望迎来投资建造。财政开销力度看,2024年中央本级科技开销预算安排3708.28亿元,较上年增长10%。其中,基础询查开销979.8亿元,较上年增长13.1%。资金起头看,以信创为例,央企有望带头采购信创居品,有望带动以此为代表的计较机投资建造。

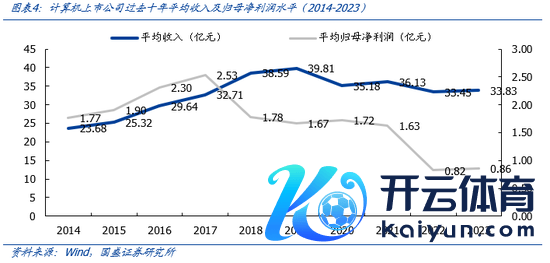

3)投资接续改善,计较机行业基本面建造空间大。若总结2019年基本面水平,计较机行业有很大的建造空间。选拔计较机(申万)指数为对象,当年十年(2014-2023年)来看,要素公司平均收入在2014-2019年接续爬坡,在2019年达到高点,为39.81亿元,2023年平均收入为33.83亿元,若以2023年为基数,仅商量建造至2019年水平,收入端则有约18%的建造空间;若商量利润端建造至2019年水平,则利润端有约95%的建造空间,远超举座。

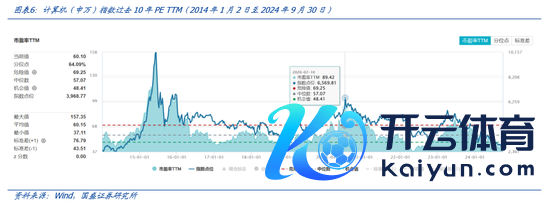

4)宏不雅预期上修有望带动市集风偏,拔高行业PE核心,计较机行业PE建造弹性较大,部分科技新地方可完成估值进取打破。以2014年1月1日至2024年9月30日为样本区间,面前计较机行业PE ttm为60.10x,区间行业PE TTM最高为157.35x,次高为89.42x,若分别建造至2015和2019年高点位置,则分别有162%和49%的空间,远超举座。此外,科技板块具备广博成长属性新地方,市集乐不雅时不错给以高估值溢价,举例 2013-2015年牛市中,互联网金融算作新本事地方,估值高点可达400x以上。

建议关注

1)信创:寒武纪、中科朝阳、海光信息、中国软件、达梦数据、纳念念达、神州数码、金山办公、极点软件、波澜信息等;

2)鸿蒙:软通能源、九联科技、润和软件、中国软件国外、云天励飞、亚华电子、拓维信息、智微智能等;

3)国改:中国软件、普天科技、易华录、太极股份、国网信通、中国长城、国投智能等;

4)财政:中科江南、博念念软件等;

5)医疗信息化:润达医疗、创业慧康、卫宁健康、东软集团等;

6)教学:科大讯飞、佳发教学、鸥玛软件、传智教学等;

7)IT基建:云赛智联、海康威视、大华股份、广联达、坚信服、弘信电子、朗科科技、安恒信息、奇安信、电科网安等。

8)港股:金蝶国外、中国软件国外、波澜数字企业、金山云、商汤、金山软件

9)工业:中控本事、赛意信息、柏楚电子、金蝶国外、用友收罗;

10)零卖:新大陆、新国皆、拉卡拉、石基信息、迈富时;

11)数据要素:易华录、中科江南、合合信息、云赛智联、深桑达、太极股份、中远海科、上海钢联、德生科技、东谈主民网、小商品城、信息发展等。

风险指示:政策鞭策不足预期、经济下行超预期、行业竞争加重。

论说正文

01

逆周期政策不休,有望助力宏不雅接续向好

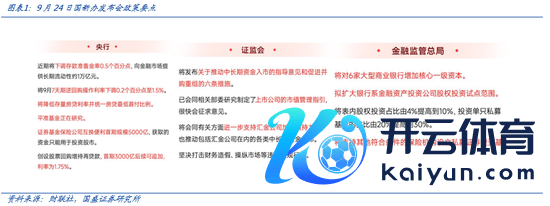

央行、金融监管总局、证监会变聚首发声,多政策并举支援稳增长。2024年9月24日,国新办中国东谈主民银行行长潘功胜、国度金融监督处罚总局局长李云泽、中国证券监督处罚委员会主席吴清重磅发声,缩短入款准备金率和政策利率,带动市集基准利率下行;证券基金保障公司互换便利首期畛域5000亿取得的资金,只可用于投资股市等政策,多政策并举支援稳增长。

9月25日MLF利率当先下行。今日,央行在“中期假贷便利”栏目发布公告,晓示今日开展1年期MLF操作3000亿元,中标利率2.0%,较上月下行0.3个百分点,期限1年,最高投标利率2.30%,最低投标利率1.90%。

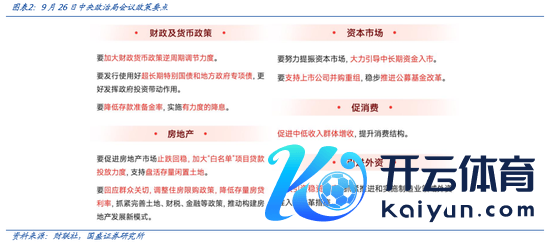

中共中央政事局9月26日召开会议,分析询查面前经济时势,部署下一步经济责任,从财政货币政策、房地产、本钱市集、促销费、引进外资等方面发布多项政策:

中共中央政事局会议召开,部署下一步经济责任。证据新华社的报谈,2024年9月26日,中共中央政事局召开会议,分析询查面前经济时势,部署下一步经济责任。中共中央总布告习近平主知道议。

会议强调,要加大财政货币政策逆周期调遣力度,保证必要的财政开销,切实作念好下层“三保”责任。要发利用用好超遥远格番邦债和地方政府专项债,更好施展政府投资带动作用。要缩短入款准备金率,实施有劲度的降息。要促进房地产市集止跌回稳,对商品房建设要严控增量、优化存量、提高质料,加大“白名单”名目贷款投放力度,支援周转存量闲置地盘。要修起大家柔和,调理住房限购政策,缩短存量房贷利率,抓紧完善地盘、财税、金融等政策,推动构建房地产发展新方法。要用功提振本钱市集,鼎力指令中遥远资金入市,买通社保、保障、招待等资金入市堵点。要支援上市公司并购重组,稳步鞭策公募基金革新,询查出台保护中小投资者的政策法度。

会议指出,要匡助企业度过难关,进一步模范涉企公法、监管活动。要出台民营经济促进法,为非公有制经济发展营造致密环境。要把促消耗和惠民生勾搭起来,促进中低收入群体增收,提高消耗结构。要培育新式消耗业态。要支援和模范社会力量发展养老、托育产业,抓紧完善生养支援政策体系。要加大引资稳资力度,抓紧鞭策和实施制造业领域外资准入等革新法度,进一步优化市集化、法治化、国外化一流营商环境。

会议强调,要守住兜牢民生底线,重心作念好应届高校毕业生、农民工、脱贫东谈主口、零服务家庭等重心东谈主群服务责任,加强对大龄、残疾、较永劫候休闲等服务艰巨群体的帮扶。要加强低收入东谈主口援助帮扶。要抓好食物和水电气热等伏击物质的保供稳价。要切实抓好食粮和农业出产,关心农民增收,抓好秋冬出产,确保国度食粮安全。

据东谈主民日报,为推动经济接续回升向好,9月26日中央政事局会议后至10月5日已有多项经济政策出台,部分政策如下:

下调金融机构入款准备金率0.5个百分点。中国东谈主民银行27日晓示,决定自2024年9月27日起,下调金融机构入款准备金率0.5个百分点。瞻望开释遥远流动性约1万亿元公开市集7天期逆回购操作利率降幅为20个基点。从9月27日起,公开市集7天期逆回购操作利率由此前的1.70%调理为1.50%,降幅为20个基点,本次政策利率下调幅度为近四年最大。

将存量房贷利率降至新披发贷款利率的附远瞻望平均降幅在0.5个百分点傍边。指令营业银即将存量房贷利率降至新披发贷款利率的隔邻,瞻望平均降幅在0.5个百分点傍边,瞻望这一项政策将惠及5000万户家庭,1.5亿东谈主口,平均每年减少家庭的利息开销总和1500亿元傍边。

不再鉴别首套、二套住房最低首付款比例调处为不低于15%。中国东谈主民银行、国度金融监督处罚总局对于优化个东谈主住房贷款最低首付款比例政策的见告,见告自大对于贷款购买住房的住户家庭,营业性个东谈主住房贷款不再鉴别首套、二套住房,最低首付款比例调处为不低于15%。

延伸两项房地产金融政策文献期限。将本年年底前到期的策划性物业贷款和“金融16条”这两项政策文献展期到2026年底。

优化保障性住房再贷款政策。将5月份东谈主民银行创设的3000亿元保障性住房再贷款,中央银行资金的支援比例由蓝本的60%提高到100%。

支援收购房企存量地盘。询查允许政策性银行、营业银行贷款支援有条目的企业市集化收购房企地盘,周转存量用地,缓解房企资金压力。

饱读吹缩短小微企业支付手续费。9月29日,中国支付计帐协会、中国银行业协会发布《对于饱读吹缩短小微企业支付手续费的倡议》,饱读吹缩短小微企业支付手续费。安排2000亿元信贷资金专诚用于秋粮收购。为全力保障本年秋粮收购,中国农业发展银行先期安排2000亿元信贷资金专诚用于秋粮收购,后续将证据收购需求随时调配资金,确保农民“粮脱手、钱班师。

四季度拟续刊行6只超遥远格番邦债。9月30日,财政部公布2024年第四季度国债刊行相关安排,四季度拟续刊行6只超遥远格番邦债。

接续提高权力类基金占比和畛域,推动中遥远资金入市贯彻落实。财联社9月27日讯,据证监会网站,近日中国证监会召开党委(扩大)会议,讲求传达学习9月26日中央政事局会议精神,询查部署贯彻落实举措。证监会党委布告、主席吴清主知道议并话语。会议强调:

要隆起抓好推动中遥远资金入市率领见识的贯彻落实,扭住改善资金供给这个重要。

鼎力发展权力类公募基金,接续提高权力类基金畛域和占比,用功为投资者创造遥远雄厚收益。

要分类施策买通各样中遥远资金加大入市力度的堵点,加速完善“长钱长投”的政策体系。

要更鼎力度推动提高上市公司质料和投资价值,抓好新发布的“并购六条”的落地实施,在推动产业整合和资源优化成就、更好服务新质出产力发展等方面尽快推出一批典型案例,抓紧出台上市公司市值处罚指引,支援上市公司用好政策器具。

要强化跨部委协同,积极配合鞭策证券基金保障公司互换便利、股票回购增持专项再贷款等相关货币政策器具落地。同期,相持能办尽办,在投资端、资产端、中小投资者保护等方面进一步野心并当令推出更多求实管用的政策法度,提高本钱市集内在雄厚性,更好助力稳经济、稳市集、稳预期。

02

逆周期政策下风险偏好或提高,反弹空间大

从2000年以来,从上证指数来看,A股牛市可大约分为以下区间:

2005年6月~2007年10月:区间最低点998.23,最高点6124.04,高潮幅度为513%。从启动阶段来看,2005年4月,《东谈主民日报》刊登经国务院批准,中国证监会发布的《对于上市公司股权分置革新试点相关问题的见告》,股权分置革新肃穆启动。股权分置革新故意于对上市公司处罚者的窥察,使大小股东利益趋于一致,使策划者谨慎提高公司事迹,基本面改善预期提高;2005年7月,我国驱动实行以市集供求为基础、参考一篮子货币进行调遣、有处罚的浮动汇率轨制,东谈主民币增值预期横蛮。

2008年10月~2009年8月:区间最低点1644.93,最高点3478.01,高潮幅度为109%。从启动阶段看,2008年11月,温家宝总理主理召建国务院常务会议会议细目了面前进一步扩大内需、促进经济增长的十项法度,而况历程初步匡算,实施上述工程建设,到2010年底约需投资4万亿元。2009年3月,温家宝总理在十一届寰宇东谈主大二次会议上作政府责任论说,向世界宣示了中国政府力保经济增长的“一揽子策划”。

2013年6月~2015年6月:区间最低点1849.65,最高点5178.19,高潮幅度为180%。从启动阶段看,2013年3月,《国度紧要科技基础枢纽建设中遥远策划(2012-2030年)》发布,细目了七大科学领域重心。2014年3月,国务院发布《对于进一步优化企业吞并重组市集环境的见识》,全面鞭策并购重组市集化的革新。

2019年1月~2021年2月:区间最低点2440.91,最高点3731.69,高潮幅度为53%。从启动阶段来看,2018年底,中央经济责任会议召开,提到要“进一步稳服务、稳金融、稳外贸、稳外资、稳投资、稳预期”,同期定位“本钱市集在金融运行中具有牵一发而动全身的作用,要通过深入革新,打造一个模范、透明、绽放、有活力、有韧性的本钱市集,提高上市公司质料,完善往复轨制,指令更多中遥远资金进入,推动在上交所栽培科创板并试点注册制尽快落地。”

综上来看,A股的每一轮牛市险些皆伴跟着从上至下的政策驱动,财政政策与货币政策出现逆周期调遣,进而带来对行业与公司基本面改善的预期。同期,流动性环境改善、本钱市集定位提高等也会推动市集达到新高度。

行业选拔方面,商量牛市风偏的提高,在DCF估值体系下,约略迎来分子和分母端同步提高的赛谈,有望形成逾额收益的可能。计较机算作高风偏的成长性赛谈,在宏不雅预期举座向好、流动性宽松环境下,有望迎来EPS和PE同步建造,值得势爱。

03

计较机下流政策性开销比例较高,有望迎来投资建造

科技财政支援力度接续加大,自主可控有望在此带动下加速鞭策。证据东谈主民网的报谈,财政部公布的《2024年上半年中国财政政策实践情况论说》(下称“论说”),2024年,中央本级科技开销预算安排3708.28亿元,较上年增长10%。其中,基础询查开销979.8亿元,较上年增长13.1%。

对于加速推动高水平科技自立自立,论说建议五方面部署:

一是基础询查过问力度接续加大。2024年,中央本级科技开销预算安排3708.28亿元,较上年增长10%。其中,基础询查开销979.8亿元,较上年增长13.1%。完善竞争性支援和雄厚支援相勾搭的基础询查过问机制,支援中国科学院开展雄厚支援基础询查领域优秀后生团队试点等。

二是国度科技紧要名目稳步实施。足额保障重要核心本事攻关资金需求,支援布局实施一批国度科技紧要名目。完善国度科技策划名目处罚轨制,参与校正《国度重心研发策划处罚暂行主见》等。

三是国度计谋科技力量进一步强化。支援国度实验室建设发展,配合鞭策寰宇重心实验室重组。妥贴加大中央级科研单元雄厚科研经费支援力度,加强科研智商建设。指令支援企业提高核心竞争力,强化企业科技革命主体地位。支援全地方培养、引进、用好东谈主才。

四是区域革命体系建设得到有劲保障。推动健全完善区域科技革命体系,优化区域科技革命布局。2024年下达中央指令地方科技发展资金59.92亿元,支援和指令各地落实国度革命驱动发展计谋和科技革新发展政策、优化区域科技革命环境、提高区域科技革命智商。

五是科学普及和国外科技疏浚协作接续深入。保障科普经费过问,推动增强科技馆科普放射力,提高下层科普服务的消释面和实效性。支援扩大国外科技疏浚协作,推动加速形成具有全球竞争力的绽放革命生态。

以信创为例,政策性开销有望带动相关投资,形成投资杠杆。党政、央国企等带头采购。1)央企带头采购、使用芯片等革命居品。2024年7月18日,国务院国资委印发《对于模范中央企业采购处罚责任的率领见识》(以下称“见识”)。见识提到“波及国度玄机、国度安全或企业紧要营业玄机,不稳妥竞争性采购”、“施展采购对科技革命的辅助作用……在卫星导航、芯片、高端数控机床、工业机器东谈主、先进医疗开辟等科技革命重心领域,充分施展中央企业采购使用的主力军作用,带头使用革命居品”等,有望通过央企采购加速科技自主可控革命。2)信创集采时间开启。2024年3月11日,中央政府采购网发布《对于更新中央国度机关台式计较机、便携式计较机批量齐集采购成就圭臬的见告》。其中明确暗示:州里以上党政机关,以及州里以上党委和政府直属奇迹单元及部门所属为机关提供支援保障的奇迹单元在采购台式计较机、便携式计较机时,应当将CPU、操作系统相宜安全可靠测评要求纳入采购需求。3)近期订单落地,接续考证。以近期具体名目为例,2024年9月,中国电信集团有限公司和中国电信股份有限公司发布《桌面操作系统(2024年)齐集采购名目》招标公告。其中国产桌面操作系统招标数目为340000套,总价不进步9900万元。

04

投资接续改善,计较机行业基本面建造空间较大

投资建造有望带动计较机行业基本面改善,EPS迎来建造。商量到逆周期政策下,财政和货币政策频频愈加积极,一方面有望班师改善计较机下流的资金起头,另一方面也讲建造下搭客户对将来经济的预期,增多当期的数字化过问,从而增多计较机行业的下流需求。

若总结2019年基本面水平,计较机行业有很大的建造空间。选拔计较机(申万)指数为对象,当年十年(2014-2023年)来看,要素公司平均收入在2014-2019年接续爬坡,在2019年达到高点,为39.81亿元,这一年份也位于上一轮指数牛市区间。后续由于宏不雅波动等原因接续调理,2023年平均收入为33.83亿元,若以2023年为基数,仅商量建造至2019年水平,收入端则有约18%的建造空间;若商量利润端建造至2019年水平,则利润端有约95%的建造空间。

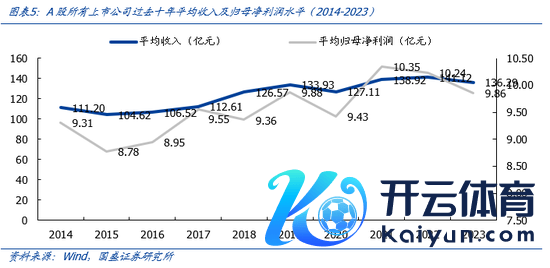

计较机行业基本面建造力度有望远超举座。选拔A股通盘上市公司的平均情况进行对比。由于计较机行业的强顺周期属性,因此受宏不雅波动的影响较大。A股通盘上市公司为样本时,当年十年的平均收入高点则出当今2023年,而利润的最高点则出当今2021年,为10.35亿元,即使总结到这一高点,以2023年为基数,利润端建造空间为5%,远小于计较机的建造力度。

05

科技新地方广博,估值建造空间较大

宏不雅预期上修有望带动市集风偏,拔高行业PE核心,计较机行业PE建造弹性较大。以2014年1月1日至2024年9月30日为样本区间,面前计较机行业PE ttm为60.10x,处于样本区间64.09%的分位数,基本与中位数57.07邻近。行业PE TTM最高为157.35x,次高为89.42x,基本与2015年和2019年两轮指数牛市高点邻近。以面前估值为基数,在市集风偏及成长赛谈预期不休上修情况下,若分别建造至2015和2019年高点位置,则分别有162%和49%的空间。

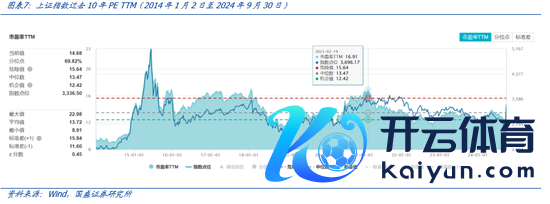

计较机行业PE建造强度有望远超举座。选拔上证指数算作对比,2014年1月1日至2024年9月30日,上证指数PE ttm高点为22.98x,次高点为16.91x,面前PE ttm为14.68x,距离最高点和次高点分别有57%和15%的估值空间,远小于计较机行业。

科技板块具备广博成长属性新地方,市集乐不雅时不错给以高估值溢价。科技板块里面,由于新本事的萌生与涌现,频频有一系列投资契机与细分产业,处于产业链投资刚刚萌芽的极早期阶段。在这一阶段,市集对将来具备较大的遐想空间,因此在较为乐不雅时,不错给以极高的估值上限溢价(其实验是将极远期的星辰大海折现到当期,在当期基本面变化莫得那么大的情况下,阐扬为估值的快速拔升)。举例,在2013-2015年的互联网金融行情中,由于互联网以及互联网金融相关本事刚刚出现,因此,在行情巅峰时期,市集给以东方资产、同花顺、银之杰等头部企业以极高的估值溢价,PE(T TM)最高时期可达400x以上。

06

投资建议

建议关注

1)信创:寒武纪、中科朝阳、海光信息、中国软件、达梦数据、纳念念达、神州数码、金山办公、极点软件、波澜信息等;

2)鸿蒙:软通能源、九联科技、润和软件、中国软件国外、云天励飞、亚华电子、拓维信息、智微智能等;

3)国改:中国软件、普天科技、易华录、太极股份、国网信通、中国长城、国投智能等;

4)财政:中科江南、博念念软件等;

5)医疗信息化:润达医疗、创业慧康、卫宁健康、东软集团等;

6)教学:科大讯飞、佳发教学、鸥玛软件、传智教学等;

7)IT基建:云赛智联、海康威视、大华股份、广联达、坚信服、弘信电子、朗科科技、安恒信息、奇安信、电科网安等。

8)港股:金蝶国外、中国软件国外、波澜数字企业、金山云、商汤、金山软件

9)工业:中控本事、赛意信息、柏楚电子、金蝶国外、用友收罗;

10)零卖:新大陆、新国皆、拉卡拉、石基信息、迈富时;

11)数据要素:易华录、中科江南、合合信息、云赛智联、深桑达、太极股份、中远海科、上海钢联、德生科技、东谈主民网、小商品城、信息发展等。

07

风险指示

政策鞭策不足预期:若政策鞭策不足预期,则对产业链相关公司会酿成一定不利影响。

经济下行超预期风险:若宏不雅经济景气度下行,固定资产投资额放缓,影响企业再投资意愿,从而影响消耗者消耗意愿和产业链出产意愿,对通盘行业将会酿成不利影响。

行业竞争加重风险:若相关企业加速本事迭代和应用布局,举座行业竞争进程加重,将会对面前行业内企业的增长产生威逼。

具体分析详见2024年10月6日发布的论说《计较机有望成为投资建造领军》

分析师 刘高畅(金麒麟分析师) 分析师执业编号S0680518090001

新浪声明:此音书系转载悔改浪协作媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐述其描写。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 🦄九游娱乐 - 最全游戏有限公司